太平洋在线正网体育投注网站入口官网下载手机版安装www.kingofoddszone.com 大致谁也没思到:大运会开幕式上bet365官网入口,“日本队出场散...

皇冠赌场手机版下载欧洲杯决赛预测大师 乒乓球是中国的国球美高梅电子官网多少,中国乒乓球队险些包揽了国外大赛的悉数大奖,是天下体坛着实的梦之队,香港金像影帝任达华...

皇冠体育 中国银行 金卡贝博棋牌体育彩票能网上买吗(www.jufce.com) 皇冠比分 皇冠体育 据消息人士透露,最近一场国际友谊赛,某国家队明星门将XXX...

2022版皇冠体育版源码怎样看体育直播平台 皇冠博彩app 阅读此文前,诚邀您点击一下“关怀”按钮,便捷以后捏续为您推送此类著作红足—1世新一新2会员端,同期也...

彩票轮盘博彩奖金_ 皇冠网址 动作曼联队史身价最高的中卫,马奎尔如今的红魔生存正处于最低谷。上赛季在滕哈格的麾下,他甚而沦为了第5中卫。许多时候滕哈格答允摄取卢...

|

网络真人博彩欧洲杯足球赛滴98db in

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 本文源自:券商研报精选 皇冠信用平台开发文丨明明FICC磋议团队 近期,国度金融监管总局永别批复,痛快农业银行刊行4500亿元老本用具,以及痛快中国银行刊行4500亿东谈主民币或等值外币的老本用具,批复额度显赫高于往年水平。同期咱们也提神到,跟着2025年头探员时点操纵,四大行的TLAC老本补充缺口反而有所扩大。面对这一情况,咱们合计二级老本债刊行或将提速,且不排斥TLAC非老本债务用具稳健刊行的可能。 我国TLAC监管框架与主要内容。2021年10月,中国东谈主民银行、银保监会、财政部发布《环球系统蹙迫性银行总赔本给与才智管理办法》(以下简称《办法》),建设总赔本给与才智监管体系,要求我国环球系统蹙迫性银行的风险加权比率应于2025年头达到16%、2028年头达到18%,同期还应自负储备老本、逆周期老本和附加老本等缓冲老本的监管要求。中国东谈主民银行、银保监会发布的《对于环球系统蹙迫性银行刊行总赔本给与才智非老本债券关连事项的告知》从界说、偿付功令、赔本给与表情等方面,明确TLAC非老本债券的中枢要素。 银行达标压力加大,需要外部资金复旧。咱们测算目下相干银行TLAC缺口约2万亿,跳跃了2021年末的水平,且存在缺口握续扩大的可能。除了四大国有行,改日交通银行、兴业银行、招商银行、浦发银行等均有望被纳入G-SIBs,瞻望这些银行的老本补充需求将接续上行,老本补充需求可能贴近4万亿元。银行老本补充缺口反向扩大,主要与频年来银行净息差收窄关连;洽商到存量按揭贷款利率诊疗和场合化债等要素,瞻望短期内银行净息差难有大幅改善。鉴于此,咱们合计只是依靠银行内生增长以及到期老本用具续发,很难填补缺口,需要外部力量提供复旧。 TLAC达标旅途一览。(1)银行老本用具:现实中商量较多的二级老本债和永续债均为次级债,内含畸形条件。当贸易银行老本足够率有更高的方向时,次级债的净融资通常会有所增多。2023年三季度以来,贸易银行二永债刊行加速,监管审批也有所提速。(2)TLAC非老本债务用具:洽商到偿还功令等条件建设,非老本债务用具的收益率料将低于老本用具,四大国有银行改日可能会加大非老本债务用具的刊行比例,但目下国内尚未稳健刊行非老本债务用具,即便来源尝试,瞻望短期内领域体量仍不足传统老本补充用具。(3)其他达标旅途:加大信贷财富证券化的刊行力度或提高进款保障基金领域。可是目下存保基金余额较少,无法显赫镌汰TLAC补充压力。 老本补充建议及投资策略。改日TLAC债务用具的刊行料将增多,但洽商到农行中行还是获批4500亿元老本用具刊行额度,短期内或将更多依靠二永债进行老本补充。本年以来,二级债收益率荡漾走低,固然尚未复原至2022年三季度末的水平,但洽商到四季度银行存在年末探员压力,因此咱们合计现时的利率水平对于许多银行而言,也属于刊行二级债的合意水平。从投资角度而言,二级老本债信用利差的历史分位数分化较大,AA+和A级别的二级债利差分位数更高。但洽商到中小行目下的筹谋压力和老本足够率情况,以及大行潜在的供给端冲击,咱们合计比拟之下高等第城商行二级债会更具备投资价值。 风险要素:货币策略变化超预期;银行筹谋环境恶化;超预期的不赎回或减记事件;二永债供给冲击。 正文 我国TLAC监管框架与主要内容 TLAC相干监管文献的出台配景及主要内容

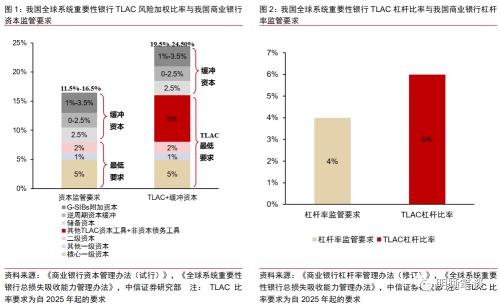

在巴塞尔银行监管委员会(BCBS)制定了巴塞尔公约III来管理贸易银行的基础之上,金融褂讪理事会(FSB)于2014年发布了TLAC功令《处置中的环球系统蹙迫性银行赔本给与才智足够性(征求意见稿)》以提高金融机构稳健程度。2015年11月,FSB发布了《G-SIBs处置经过中的赔本给与和老本重整才智的原则和条件》,对G-SIBs的赔本给与才智提倡较巴塞尔公约Ⅲ更高的要求。 因为有的二手房房源,跌幅甚至已经接近70%,房子买了5年,房价跌到只剩下首付款...... 我国监管机构于2012 年发布《贸易银行老本管理办法(试行)》(2023年中国银保监会、中国东谈主民银行就《贸易银行老本管理办法(征求意见稿)》公开征求意见,但目下尚未出台最终版块),其中提到“逆周期老本的计提与运勤快令另行功令”。关联词,后续策略一直未有落地。直到2020年9 月30 日,中国东谈主民银行和银保监会发布《对于建设逆周期老本缓冲机制的告知》,并就《环球系统蹙迫性银行总赔本给与才智管理办法(征求意见稿)》公开征求意见。2021年10月29日,中国东谈主民银行、银保监会、财政部聚合发布《环球系统蹙迫性银行总赔本给与才智管理办法》(下称《办法》),落实二十国集团指引东谈主峰会批准的总赔本给与才智国际监管功令的必要模范。《办法》及逆周期老本缓冲机制均着眼于“跨周期想象和调理”,中永久通过渐进式达标和逆周期调理表情强化银行系统稳健性。举例,建设逆周期老本缓冲机制并明确启动比率设定为0,短期不转换贸易银行老本监管量化模范,咱们瞻望不会对银行老本带来旯旮“硬性压力”。 欧洲杯足球赛滴98db in《办法》共七章四十一条,主要内容包括:一是建设了总赔本给与才智监管体系。设定了风险加权比率和杠杆比率两个监管方针,将监管要求分为三个档次:第一档次为最低要求,风险加权比率和杠杆比率应于2025年头永别达到16%、6%,2028年头永别达到18%、6.75%;第二档次是在最低要求基础上,应自负相应的缓冲老本监管要求;第三档次是在确有必要的情况下,东谈主民银行、银保监会有权针对单家银行提倡更审慎的要求。二是明确了总赔本给与才智界说,明确了各样外部总赔本给与才智用具的及格模范,进一步理顺了各样用具的赔本给与功令。三是细目了监管范围和监管主体。东谈主民银行、银保监会和财政部照章对我国环球系统蹙迫性银行总赔本给与才智情况进行监督搜检,并按照法律法例功令和职责单干对总赔本给与才智非老本债务用具的刊行进行管理。 2022年4月29日,央行、银保监会发布《对于环球系统蹙迫性银行刊行总赔本给与才智非老本债券关连事项的告知》。《告知》共10条,从界说、偿付功令、赔本给与表情、信息露出、刊行订价、登记托管等方面,明确了总赔本给与才智非老本债券(下称“TLAC非老本债券”或“TLAC非老本用具”)的中枢要素和刊行管理功令,为环球系统蹙迫性银行有序组织刊行做事提供了依据。从我国本体看,推出TLAC非老本用具是复旧我国环球系统蹙迫性银行自负总赔本给与才智监管功令的必要模范,对提高大型贸易银行服求实体经济和风险顽抗才智、增强我国金融体系的稳健性具有积极兴味。后文咱们也将进一步对各样TLAC达标用具的优劣特色进行比较分析。 TLAC的组成与监管要求 皇冠正网TLAC (Total Loss-Absorbing Capacity),即总赔本给与才智,主要指的是G-SIBs在参预处置要领时,不祥通过减记或转股表情给与银行赔本的各样老本或债务用具的总数,其猜度主要参考TLAC老本足够率与杠杆率两方针。我国《办法》功令,外部总赔本给与才智比率包括风险加权比率和杠杆比率,永别指合适功令的外部总赔本给与才智用具与风险加权财富和诊疗后表表里财富余额的比率。我国环球系统蹙迫性银行的风险加权比率应于2025年头达到16%、2028年头达到18%,杠杆比率应于2025年头达到6%、2028年头达到6.75%。同期,在外部总赔本给与才智风险加权比率要求的基础上,环球系统蹙迫性银行还应自负储备老本、逆周期老本和系统蹙迫性银行附加老本等缓冲老本的监管要求。

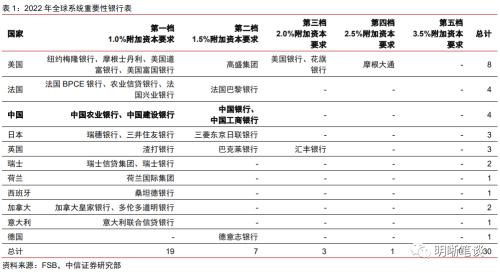

参考国外申饬,TLAC功令主要适用于G-SIBs的每个处置实体,其既不错是母公司,也不错是子公司,或者是平直或蜿蜒控股的公司,一家环球系统蹙迫性银行不错存在一个或者更多的处置实体。同期,为有用镌汰G-SIBs总部对母国之外堕入危境的东谈国子公司置之不睬的风险,FSB非常将监管框架分为了里面TLAC(Internal TLAC)和外部TLAC(External TLAC)两部分,其中里面TLAC主如果为了惩处G-SIBs蹙迫附庸子公司的老本赔本给与才智不足的问题。

银行达标压力加大,需要 外部资金复旧 bet365博彩银行老本补充压力或超2万亿 笔据《办法》的要求,自2025年1月1日起,外部总赔本给与才智风险加权比率不得低于16%,外部总赔本给与才智杠杆比率不得低于6%。TLAC缺口主要除外部总赔本给与才智风险加权比率磋议终局为准,浅显的静态测算逻辑及经过如下:

咱们测算目下相干银行TLAC缺口约2万亿,跳跃了2021年末的水平,且存在缺口握续扩大的可能。四大国有银行的TLAC缺口除外部总赔本给与才智风险加权比率的缺口为主要磋议依据,经过咱们初步测算,由上表可见,2025年1月1日之前,国有四大国有银行TLAC缺口仍有2万亿,距离达标有较大距离。更值得警惕的是,2022年末于今,贸易银行老本补充缺口握续扩大。(咱们遴选相同的磋议表情转头追踪了上市银行的2019年以来各季度TLAC缺口情况,由于部分银行季报不更新风险加权财富领域,因此咱们取前后期露出数值的平均数来代替,在估算上存在一定的错误)。从下图不错看出,缺口一般在年中最大,年末最小,但在2022年之前,缺口举座呈握续收窄的态势。因此贸易银行有必要通过立异想象、刊行总赔本给与才智用具等表情从外部补充TLAC,从而达成监管方向。

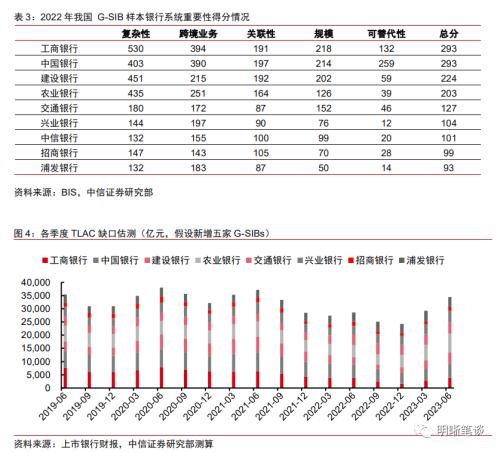

除了四大国有行,改日交通银行、兴业银行、招商银行、浦发银行均有望纳入G-SIBs,瞻望这些银行的老本补充需求将接续上行,老本补充需求可能贴近4万亿元。笔据BIS公布的我国 G-SIB样本银行系统蹙迫性得分情况,2022年交通银行系统蹙迫性得分127分,仅比G-SIBs第一档得分要求低3分,交行在改日两年纳入G-SIBs可能性较大。此外,兴业银行等总体得分齐跳跃了100分,咱们瞻望跟着领域的延伸、跨境业务与立异业务的不断发展,这些银行也有可能纳入G-SIBs,一朝被纳入G-SIBs后,将靠近更为严格的监管模范,带来更高的老本补充需求。咱们假定这些银行业被纳入G-SIBs,依据2023年上半年末数据,静态测算TLAC补充需求领域将贴近4万亿。

筹谋压力仍存,需要外部力量复旧 银行老本补充缺口反向扩大,主要与频年来银行净息差收窄关连;洽商到存量按揭贷款利率诊疗和场合化债等要素,瞻望短期内银行净息差难有大幅改善。固然2023年9月商场阅历了降准以及国有银行集体下调进款利率,但从银行净息差变化以及近期存量按揭贷款利率诊疗的角度来看,银行的筹谋压力依然较大。限制2023年二季度,我国加权平均贷款利率已下行至4.19%的相对低位,而贸易银行净息差也收缩至1.74%的历史低位。此外,8月中国东谈主民银行、金融监管总局、中国证监汇聚合召开电视会议还提倡“统筹谐和金融复梓乡方债务风险化解做事,丰富细心化解债务风险的用具和技巧”,改日银行系统或将参与化解场合债务风险,这对银行息差胁制也提倡了更高的要求。此外,信贷投放增多老本占用,部分银行现款分成落地等要素,也会导致银行老本补充压力增大。

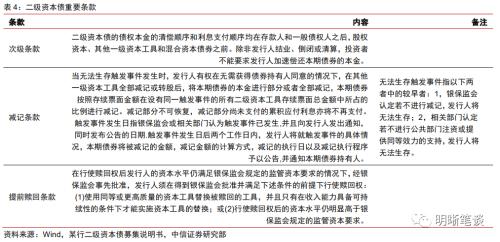

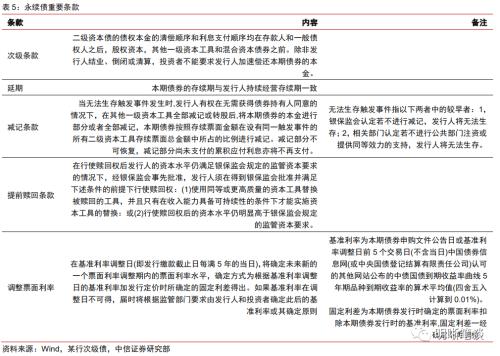

鉴于此,咱们合计只是依靠银行内生增长以及到期老本用具续发,很难填补缺口,需要外部力量提供复旧。此前中国东谈主民银行、银保监会、财政部关连部门负责东谈主就《环球系统蹙迫性银行总赔本给与才智管理办法》答记者问时暗示,洽商到配套策略后,我国环球系统蹙迫性银行达标压力不大。咱们合计这暗示监管部门将为贸易银行通过合理表情补充老本提供适应的策略环境。 TLAC达标旅途一览 皇冠客服飞机:@seo3687银行老本用具 网络真人博彩银行老本用具是指受偿功令在包括进款在内的高等债权之后的老本用具,如次级债、一级老本债、优先股和正常股,现实中商量较多的二级老本债和永续债均为次级债,内含畸形条件。 一般而言,银行二级老本债含有三个蹙迫条件:次级条件、减记条件和提前赎回条件。次级条件暗示二级老本债的偿付功令在一般债权东谈主后;减记条件暗示在银行遭遇事件时,可通过减记二级老本债来补充老本,投资东谈主可能会靠近利息和本金赔本的风险;提前赎回条件暗示刊行东谈主不错在债券到期前的某时刻点提前赎回。二级老本在到期的前五年逐年减记20%计入二级老本的本金,一般筹谋精良的银行会刊行新的二级老本债并提前赎回存量二级老本债。若刊行东谈主未利用赎回权,则暗示刊行东谈主可能因现款流不足或自己信用天赋不足而无法提前赎回,这是一个比较负面的信号。 博彩平台靠谱不www.crowncasino365zonehub.com

银行永续债一般含有次级、宽限、赎回(有条件赎回)、减记、诊疗票面利率等条件。上述条件对投资者较为不利。宽限暗示永续债无明确的到期或赎回时刻;赎回条件与减记与二级老本债相似;诊疗票面利率暗示刊行东谈主可按时通过诊疗基准利率来诊疗票面利率,一般银行永续债不含跳升机制,对刊行东谈主未提前赎回的处分机制不足。 最近有传言称,某知名篮球巨星在皇冠体育上进行了大额赌博,引起了不小的轰动。

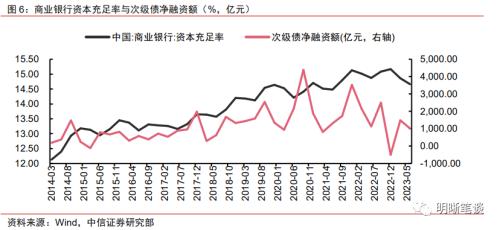

当贸易银行老本足够率有更高的方向时,次级债的净融资通常会有所增多。贸易银行对老本足够率的需求催生了次级债的不断刊行。从历史来看,固然贸易银行的老本足够率因为监管要求提高不断举高,次级债的净融资额也跟着商场的发展抬升。频年来,当老本足够率出现阶段性的下滑或者在年小节点有更大的达标压力时,银行便需要实时实行老本补充磋议,而次级债的净融资便会出现较为显然的增长。

本年三季度以来,贸易银行二永债刊行加速,监管审批也有所提速。本年上半年贸易银行二级老本用具刊行力度不足昨年,但仍显然高于2021年同期。参预三季度,贸易银行二永债刊行显然放量,7-9月融资领域握续高潮。此外,监管对于银行老本补充也提供了更多复旧。除了多家中小银行增多注册老技术宜密集获批除外,9月国度金融监管总局永别批复,痛快农业银行刊行4500亿元老本用具,品种为二级老本债和无固按时限老本债券(永续债)以及痛快中国银行刊行4500亿东谈主民币或等值外币的老本用具。从领域上不雅察,这次金融监管总局对中国银行和农业银行的次级债券刊行批复额度显然高于2021年底至2022年批复的领域。

TLAC非老本债务用具 对于我国目下已入选的G-SIBs,应轮廓运用老本用具和TLAC非老本用具补充老本、竣事达标。而对于改日较有可能入选的银行,也应早作念准备,监测TLAC缺口领域情况,以便在入选后的三年缓冲期内竣事TLAC达标。《对于环球系统蹙迫性银行刊行总赔本给与才智非老本债券关连事项的告知》的出台为TLAC非老本债券提供了更为明确的指南,后续或将来源现实落地。 刊行老本用具与TLAC非老本债务用具将成为补充TLAC的主要表情,其中后者成本可能更低,可是国内目下尚未现实。目下,四大国有银行的老本足够率水平相对较高,但扣除缓冲老本后,与TLAC风险加权比率16%的监管要求仍有较一定的差距。因此,在2025年前有必要提前部署、提高总赔本给与才智。洽商到偿还功令等条件建设,非老本债务用具的收益率料将低于老本用具,四大国有银行改日可能会加大非老本债务用具的刊行比例,妥贴胁制老本用具的刊行比例,这么既能同期自负老本足够率要求及TLAC框架要求,又能妥贴镌汰欠债成本。但目下国内尚未稳健刊行非老本债务用具,即便来源尝试,瞻望短期内领域体量仍不足传统老本补充用具。

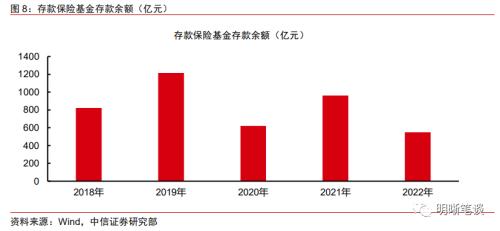

TLAC非老本债务用具在我国尚未现实,因此咱们不错参考国外的刊行申饬。FSB颁布的《总赔本给与才智条件》较为框架性,客不雅上导致了TLAC功令的现实很大程度依赖于列国监管机构笔据其本体情况而制定的有针对性的实施有磋议,表现国度的系统蹙迫性银行遴荐了各样化的债务用具刊行方法。举例,欧盟在自负TLAC要求的现实中,引入了新的债务层级“高等非优先”(Senior Non-preferred),退回功令位于高等无担保(Senior Unsecured)之下、次级债务(Subordinated)之上。而好意思国G-SIBs主如果通过刊行可赎回债券来自负TLAC达标需求。 其他达标旅途 加大信贷财富证券化的刊行力度。TLAC所倡导的银行筹谋方法是欠债端“多元化”、财富端“轻老本化”。除了在分子端平直提高总赔本给与才智以达成方向外,胁制减少分母(即风险加权财富和诊疗后的表表里财富余额),也将有助于自负外部总赔本给与才智要求。关联词,平直胁制信贷等风险财富并非永久之计,也会因此挫伤贸易银行的盈利才智。2019年2月19日,中国东谈主民银行副行长、国度外汇管理局局长潘功胜在国务院新闻办公室举行的国务院策略例行吹风会上暗示:“咱们也复旧银行通过财富证券化表情来镌汰它的分母,也便是风险加权财富,这在国际上亦然比较多数的表情,这几年国内的财富证券化发展速率也比较快。”咱们合计从立异的角度启航,贸易银行不错进一步加大信贷财富证券化的刊行力度,积极探讨由传统银行向轮廓型、多元型金融机构发展的谈路。 提高进款保障基金领域。《办法》第十九条功令,由进款保障基金管理机构管理的进款保障基金,不错计入环球系统蹙迫性银行的外部总赔本给与才智。当外部总赔本给与才智风险加权比率最低要求为16%时,进款保障基金可计入的领域上限为银行风险加权财富的2.5%;当外部总赔本给与才智风险加权比率最低要求为18%时,进款保障基金可计入的领域上限为银行风险加权财富的3.5%。此条模仿日本出台的将进款保障基金纳入TLAC老本的举措,以消弱老本监管策略对银行体系的做事。但日本存保基金发展历史较长,领域较大,我国存保轨制于2015年才来源推出。限制2022年末我国进款保障基金进款余额合计549.4亿元,交纳数额相较于TLAC缺口较小,目下无法显赫镌汰TLAC补充压力。但跟着贸易银行每年交纳数额的累计,瞻望后续成果会渐渐显赫。

老本补充建议及投资策略 改日TLAC 非老本债务用具的刊行料将增多,其给与赔本的表情与永续债和二级老本沟通即减记或转股,但给与赔本的功令位于次级债之后。笔据TLAC风险加权比率的公式,要竣事TLAC探员达标,不错从分子(外部总赔本给与才智用具)和分母(风险加权财富) 两头来源。但洽商到相干贸易银行的领域拓展需求,平直减小分母的难度较大,改日主要还将依靠提高外部总赔本给与才智为主。TLAC 要求倡导的银行筹谋方法是财富端“轻老本化”、欠债端“多元化”以及收入来源“非利息化”。在奉行TLAC要求经过中,若单纯依靠利润内生补充老本,则可能限制财富投放和增速,因此要愈加防御立异想象、刊行总赔本给与才智用具,有用达到监管要求,惊叹经济金融褂讪。后续不错暄和四大行TLAC非老本债务用具的刊行,但洽商到农行、中行还是获批4500亿元老本用具刊行额度,短期内或将更多依靠二永债进行老本补充。 2023年以来,二级债收益率荡漾走低,渐渐消化昨年年末赎回潮的冲击,但目下收益率仍未复原至2022年三季度末的水平。2022年末赎回潮冲击发生后,高下天赋银行二级老本债到期收益率均有所上行,其中低评级上行更为显然。本年3月之后,二级债收益率追随债市基准利率下行而荡漾走低,目下仍高于2022年三季度末的水平。可是从弧线走势来看,目下利率进一步下行靠近一定的阻力,且四季度银行存在年末探员压力,因此咱们合计现时的利率水平对于许多银行而言,也属于刊行二级债的合意水平。

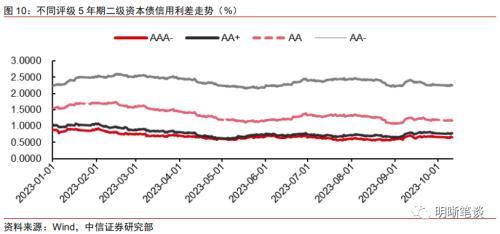

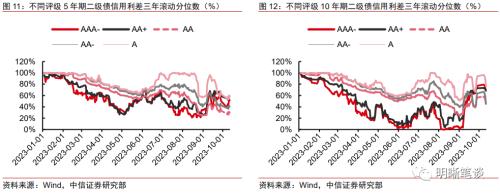

二级老本债利差经过9月初诊疗后,月内走势较为褂讪。近期二级债利差变化不大,AAA-级别的5年期9月月内走阔幅度在10bps以内,AA与AA-等第最大波动幅度也在15ps隔壁。分时刻段看,9月初银行二永债利差随基准利率的上行而出现较大幅度的走阔,随后在机构挖掘逾额收益与债市诊疗的博弈下利差呈现荡漾态势。

二级老本债信用利差的历史分位数分化较大,部分品种存在配置性价比,但仍需警惕供给端潜在冲击,轮廓来看,高等第城商行二级债会更具备投资价值。限制9月末,银行二级债利差基本处于历史40%以上水平,仅AA级别的5年期二级债利差分位数在30%隔壁。具体来看,评级角度AA+和A级别的二级债利差分位数更高,期限角度10年期比5年期利差分位数更高。换言之,此类债券后续利差压缩的空间也会更大。可是,洽商到中小行目下的筹谋压力和老本足够率情况,改日依然存在不赎回的风险,因此咱们建议现时对下千里至低天赋城农商行应严慎。此外,短期内银行二永板块风险要素仍在于基准利率的扰动与供给端冲击,建议握续暄和主体获批文情况与TLAC债的刊行进程情况。目下中行和农行永别获批了4500亿元刊行额度,改日大行可能会加速二级债的刊行节律;对比之下,近期部分中小银行通过利润转增的表情增多注册老本,咱们合计高等第城商行二级债会更具备投资价值。

风险要素 皇冠体育货币策略变化超预期;银行筹谋环境恶化;超预期的不赎回或减记事件;二永债供给冲击。 贪心 当今送您60元福利红包,平直提现不套路~~~快来参与行径吧! 新浪声明:此音讯系转载悔改浪互助媒体,新浪网登载此文出于传递更多信息之认识,并不虞味着赞同其不雅点或阐发其描写。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

新浪声明:此音讯系转载悔改浪互助媒体,新浪网登载此文出于传递更多信息之认识,并不虞味着赞同其不雅点或阐发其描写。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

做事剪辑:石秀珍 SF1832023丰田皇冠售价 |